DCコンサルタント®︎、村井千里です。

DCは難しい?

よくわからない?

導入に抵抗がある?

本当にそうでしょうか。

それは案外、思い込みだったりします。

このコラムでは、DCってなんなのか、DCでできること、たまに宣伝も(笑)、お伝えしていきます。

お金の本、出版決定!

皆さん、こんにちは。

ご覧いただきありがとうございます。

さて、普段、DCコンサルタント®︎として活動している私ですが、この度、共同著者としてKindleから電子書籍を出すことになりました。

皆さんのお金の不安や悩みを解決できるような内容に仕上がりました。

ぜひ、ご一読ください。

と、コラム初っ端から宣伝をしましたが……笑

DCって難しいんでしょ、と言われることがあります。

その中でも「そもそもやってる人いるの?投資とか、よくわからないのに」が一番多い意見です。

はい。

たくさんいますよ!

DC(企業型確定拠出年金)は、2001年にファーストリテイリングさんが導入したのが、日本の一番初めです。

大手と呼ばれる企業さんは軒並み導入し、中小企業でも導入企業はかなり増えてきました。

また、iDeCo(個人型確定拠出年金)は恐らく、皆さんの会社でも何人か導入されているのではないでしょうか。

投資は確かに一見、難しいです。

ですが、知識さえ正しくもてば、難しくはないんです。

DCを含めた投資は導入が難しい、ハードルが高いと言われる方もいますが、それは

「海外旅行?したことないし、英語話せんから無理」

と言っているようなもんです。

今の時代に……と、思ってませんか?

それと同じです。

さて、どうすればDC導入をして、上手く運用することができるのか。

それは次回、お伝えします!

DCって、なに?

皆さん、こんにちは。

ご覧いただきありがとうございます。

前回のコラムからちょっと時間が経ってしまいましたが…(汗)。

今日は、どうすればDC導入をして、上手く運用することができるのか。

その前の、そもそもの制度の仕組みについてお話します。

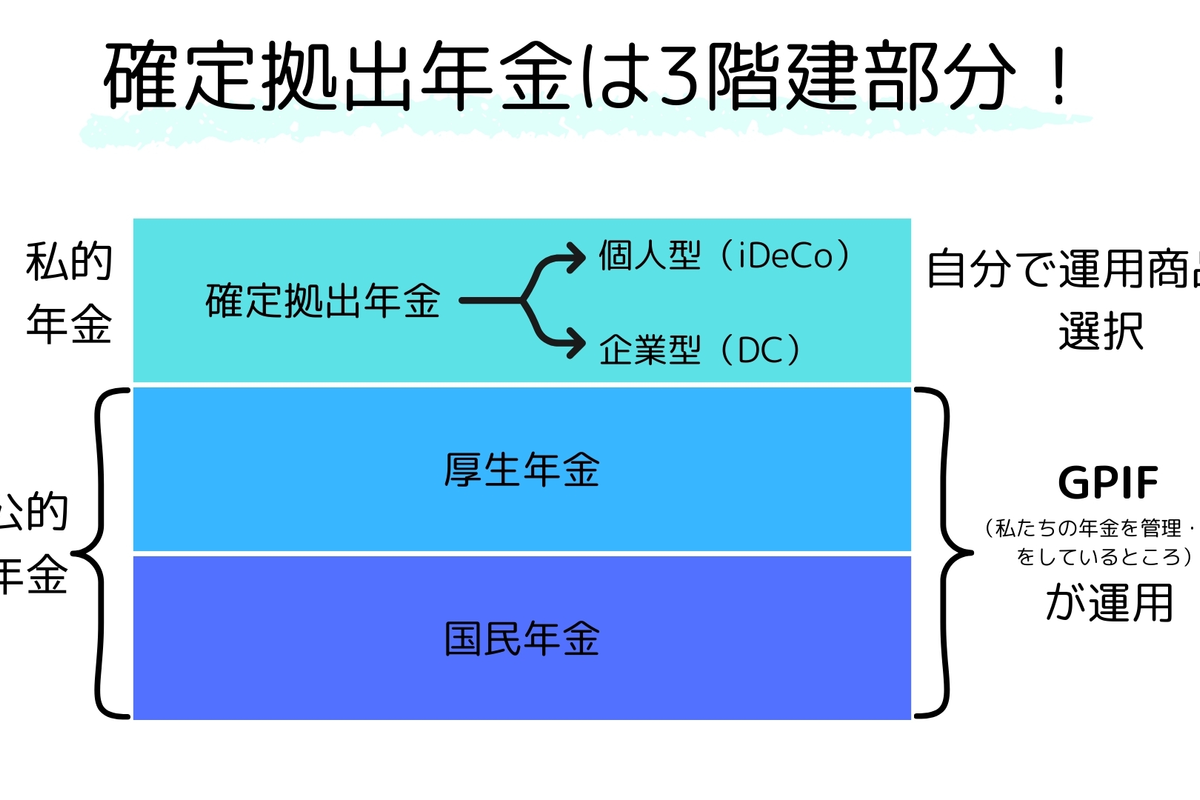

DC(企業型確定拠出年金)は、年金の3階部分にあたります。

年金の1階部分は国民年金。

ご存知、20歳以上は会社員だけでなく学生も個人事業主も主婦も、全員加入の制度ですね。

2階部分は厚生年金。

会社員や公務員が必須で加入しています。

以上2つは公的年金です。

そしてその上、3階部分に位置するのが確定拠出年金です。

企業型、個人型共に任意加入の私的年金となります。

私的年金ですが、あくまで「国の制度」ですので、控除や受取時も国民年金や厚生年金と同じ扱いになります。

ただ、公的年金と最も大きく違うのは「自分で運用の選択が出来る」ところ。

今年に入って、新NISAが話題に上がっていますが、同じように自分で運用商品を選び、運用して殖やすことが出来るのです。

ちょっと興味が湧いてきましたか?

さて、次回はどうすればDC導入をして、上手く運用することができるのか。

その具体的な方法についてお話しします。

お楽しみに!